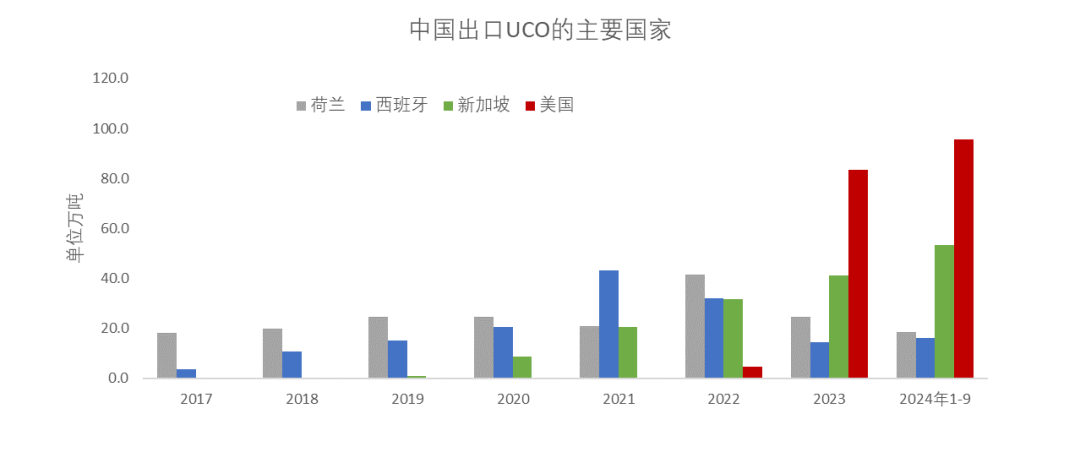

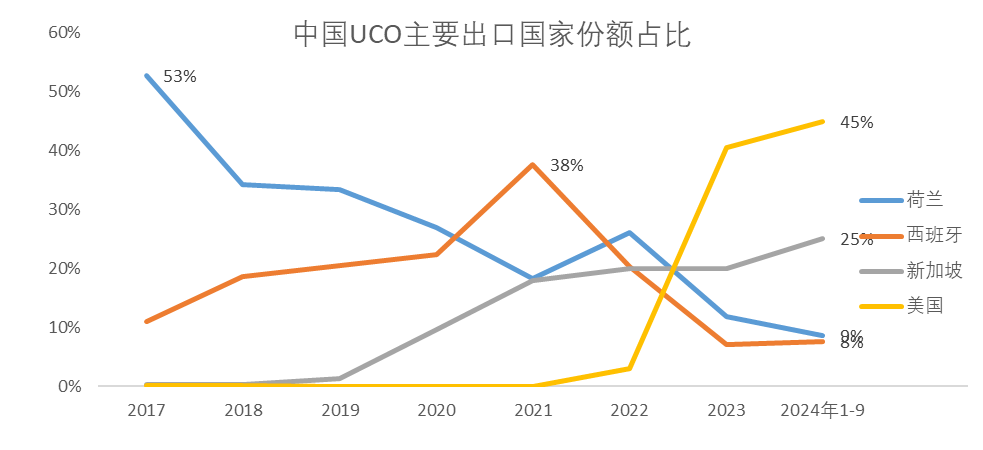

2022年之前中国UCO主要出口目的地是荷兰、西班牙和新加坡和马来西亚等国。随着美国生物柴油行业的发展,2023年中国UCO原料主要出口到美国、新加坡等地。2023年中国UCO出口到美国83万吨,占出口比重为40%。出口到荷兰为24万吨,占出口比重为12%,出口到新加坡为41万吨,占出口比重为20%,出口到西班牙为14万吨,占出口比重为7%。

2024年1-9月份中国UCO出口到美国96万吨,占出口比重为45%。出口到新加坡为53万吨,占出口比重为25%。出口到荷兰为18万吨,占比为9%,出口到西班牙为16万吨,占比为8%。

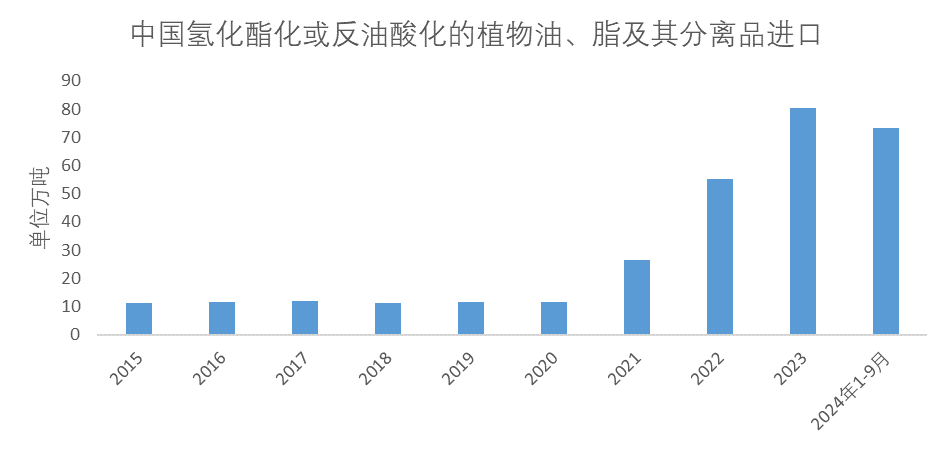

对于HS编码1516200项下的进口数据,2015年到2020年中国氢化酯化或反油酸化的植物油、脂及其分离品进口量偏平稳,稳定在11万吨左右。2021年之后进口量逐步攀升,2023年中国中国氢化酯化或反油酸化的植物油、脂及其分离品进口量为80万吨,累计同比增加25万吨,增幅为46%,是近年来进口最高的年份。2024年1-9月份进口量累计为73万吨,累计同比增加20万吨,增幅为37%。

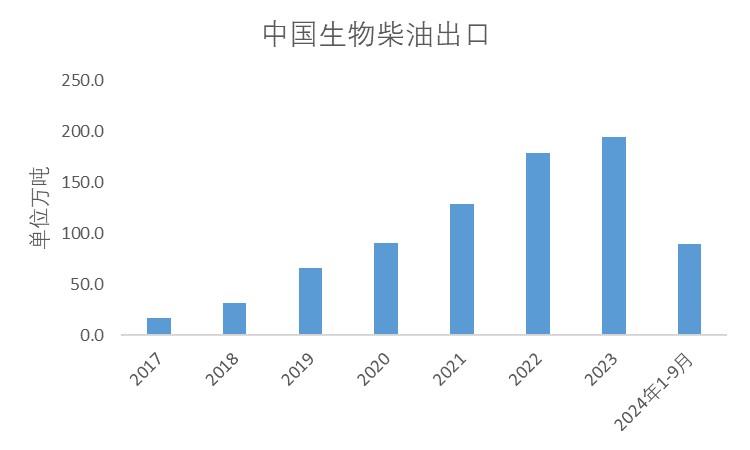

中国生物柴油主要出口到欧盟市场。2023年中国出口了生物柴油195万吨。其中主要出口目的地是荷兰,出口了151.4万吨,占中国出口总量的比重为78%。其次是比利时和西班牙,分别出口了14.4万吨和14.2万吨,占中国出口比重分别为7.4%和7.3%。保加利亚、德国和意大利也少量进口了中国的生物柴油,分别为3.2万吨、1.2万吨和0.3万吨,上述欧盟成员国合计占比95%,合计向其出口了185万吨。

中国生物柴油出口量折算成UCO的量,我们根据UCO得率85%以及废油脂转酯化率99%来粗略的估算估计2023年大致在224万吨左右,2024年1-9月份大致102万吨左右。由于欧盟对中国生物柴油反倾销,所以我们要注意中国生柴出口受限制,那么这部分UCO原料如果不出口的话,会留在中国国内。要么中国的生物柴油开辟新的出口市场或者通过新建的SAF产能去消耗或者国内生物柴油出现新的需求增长点。从中国的SAF产能看,市场预计2025年有新的产能投放在150万吨左右,那么这部分会出现新的增长点。另外中国也在进行生物柴油试点。我们倾向如果欧盟在2025年对中国生柴反倾销通过的话,那么2024年生物柴油行业消耗的UCO料可以运用到航空市场,如果按照根据UCO得率70%以及废油脂转酯化率99%来粗略估算,产能运行率按照60%来计算,UCO需求量在130万吨左右,能把欧盟反倾销的这部分UCO原料自我消化掉。

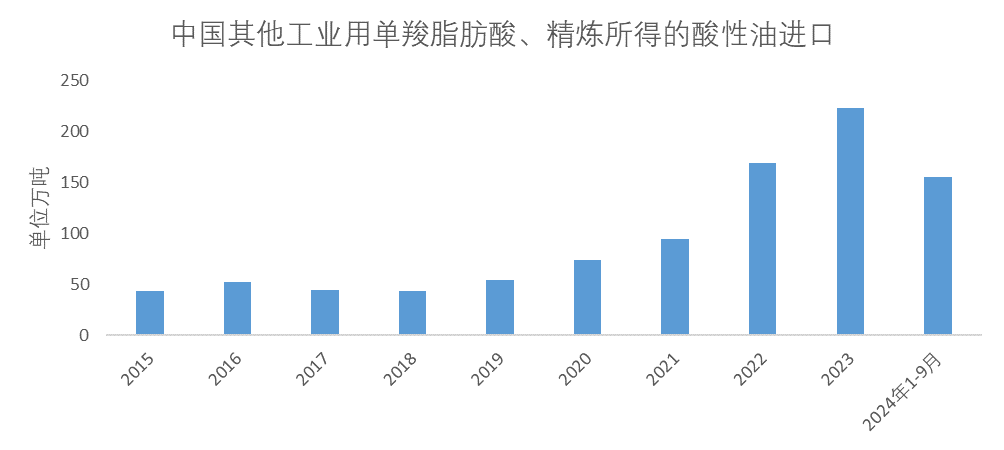

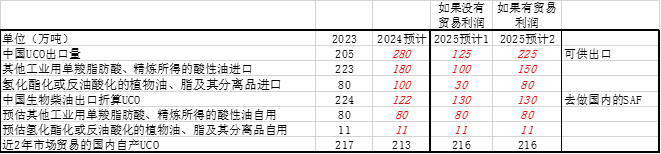

如果压缩的贸易环节没有利润,容易使得国内进口其他工业用单羧脂肪酸、精炼所得的酸性油进口量和氢化酯化或反油酸化的植物油、脂及其分离品贸易量下降。国内可供出口的UCO量存在减量。减少的量留在印尼本国,印尼可以自己需求或者通过出口途径投放到国际市场。(参考表格2025年预计1)

如果贸易环节仍然有利润,预计中国可供出口的UCO量仍然比较可观(参考表格2025年预计2)。另外考虑到印尼和马来棕榈树龄老化,以及我们担心印尼和马来2025年产量存在下降的风险,所以其他工业用单羧脂肪酸、精炼所得的酸性油进口量和氢化酯化或反油酸化的植物油、脂及其分离品进行了一定的下调。

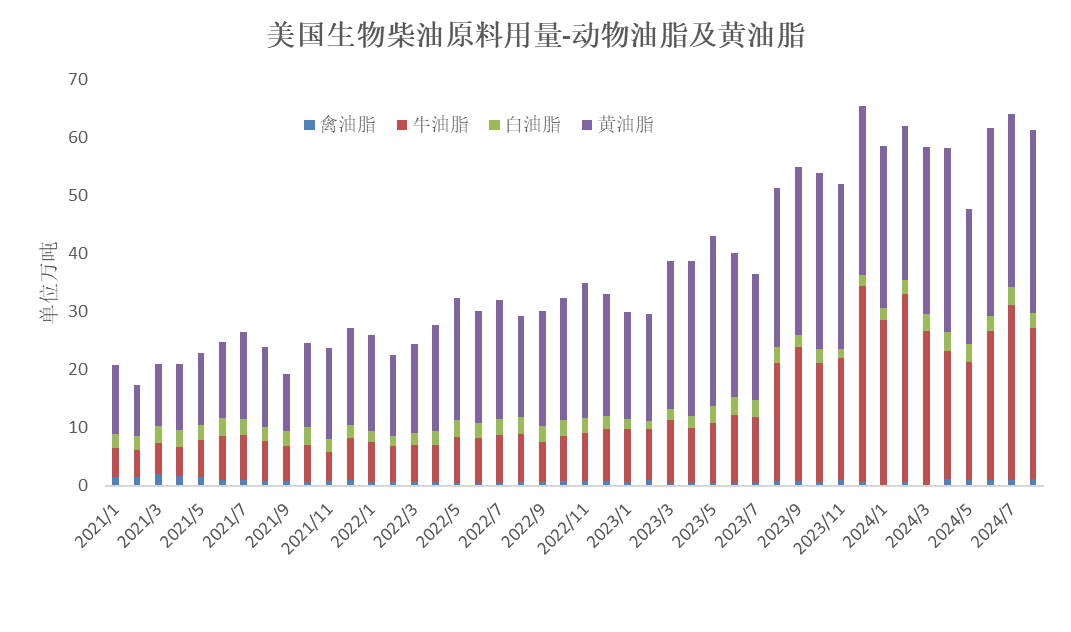

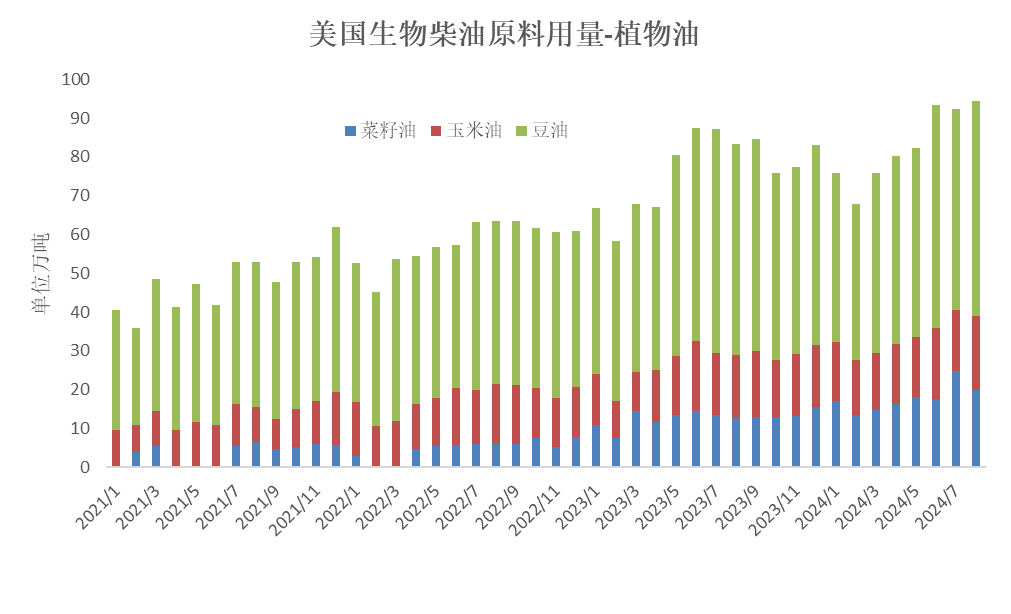

2023年原料占比方面,植物油脂合计占比为63%,其中豆油占比为41%,玉米油占比为12%,菜籽油占比为11%。动物油脂占比为36%,其中禽油脂占比为1%,牛油脂占比为13%,白油脂占比为2%,黄油脂占比为21%。

2023年美国生物柴油和可再生柴油中黄油脂用量为309万吨,同比增加82万吨,增幅为36%,其中中国出口到美国的UCO为83万吨,占美国黄油脂用量的26.8%,占全美生物柴油原料用量5.7%。

2024年1-8月份生物柴油原料用量同比是增加的。其中美国动物油脂和黄油脂合计用量为472万吨,累计同比增加164万吨,增幅为53%,美国植物油脂合计用量为662万吨,累计同比增加64万吨,增幅为11%。

2024年1-8月份美国黄油脂用量为232万吨,累计同比增加40万吨,增幅为21%。美国牛油用量为212累计同比增加120万吨,增幅为131%。美国白油脂用量为22万吨,累计同比增加3万吨,增幅为16%。

2024年1-8月份美国豆油用量为392万吨,累计同比增加4万吨,增幅为1%。美国菜油用量为142万吨,累计同比增加为43万吨,增幅为44%。美国玉米油用量为128万吨,累计同比增加16万吨,增幅为15%。

从原料占比方面看,截至2024年8月份,美国豆油原料占比从去年底的41%降至35%,菜籽油从去年底的11%的增至13%,玉米油从去年的12%降至11%,黄油脂从去年底的21%降至20%,牛油脂从去年底的13%增加到19%,白油脂持稳维持在2%。

2024年1-9月份中国UCO出口到美国96万吨。美国新总统人选确定,市场担心美国增加关税,如果明年关税上调,那么中国往美国出口UCO的这部分量容易减少。由于美国的UCO原料贸易存在一定的不确定性,有可能增加其他原料的用量,对美豆油需求存在边际利多。

从马来的天气看,2024年马来产区干旱的地方主要集中在吉兰丹州和丁加奴州,2024年2月、3月和4月月度降水量低于60mm,持续了3个月。截至2023年11月15日,吉打州年度降水赤字为224毫米,吉兰丹州降水赤字为297毫米,丁加奴年度降水赤字为306毫米,上述3个区域产量占比为5%左右。

从印尼天气看,印尼楠榜在2024年7月和8月连续不下雨天数分别在20天和23天,截至2023年11月15日,降水年度赤字在297毫米,该区域产量占比在1%。但是印尼今年的问题我们倾向于偏涝,北苏门答腊和南苏门答腊以及西加里曼丹地区降水偏多,这个后期也要注意问题,降水过多存在影响施肥和授粉。2024年印尼降水过多地区占比在21%。西苏门答腊降水过多的月份在1月到6月,以及8月和10月。北苏门答腊降水过多的月份在4-6月和8-10月。所以我们对2025年印尼和马来的产量也存在担忧,后续需要持续关注。

近年来,随着清洁意识和爱美意识提升,日用洗涤剂和化妆品均增长。全球洗护市场规模整体保持增长趋势,据statista预测,2024年全球家庭及洗护市场收入将达到2000亿美元,并预计在未来5年间,保持3.18%的复合年增长率。根据Statista预测,全球化妆品市场规模2023年达到6256.8亿美元,创历史新高,全球化妆品市场需求也强劲。Euromonitor预计 2023年至2028年,全球化妆品市场规模将以2.8%的复合年增长率增长。

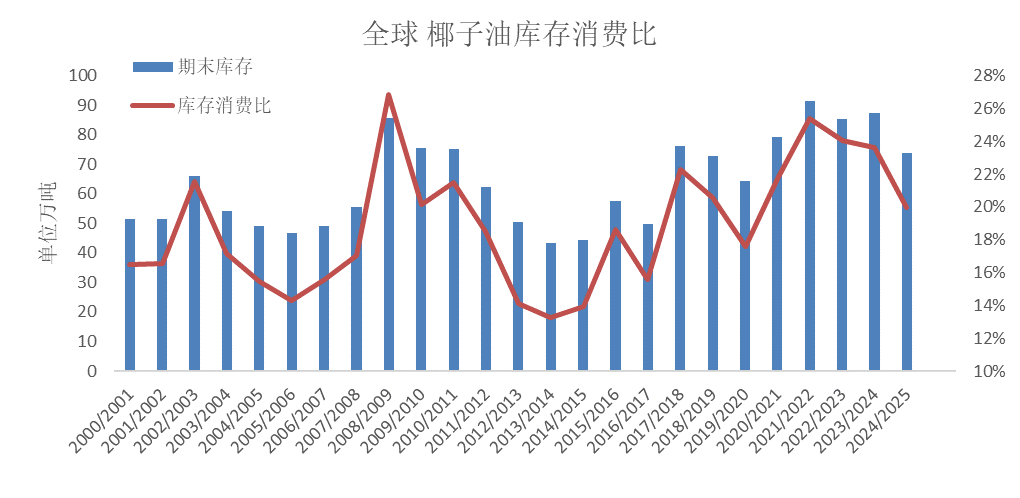

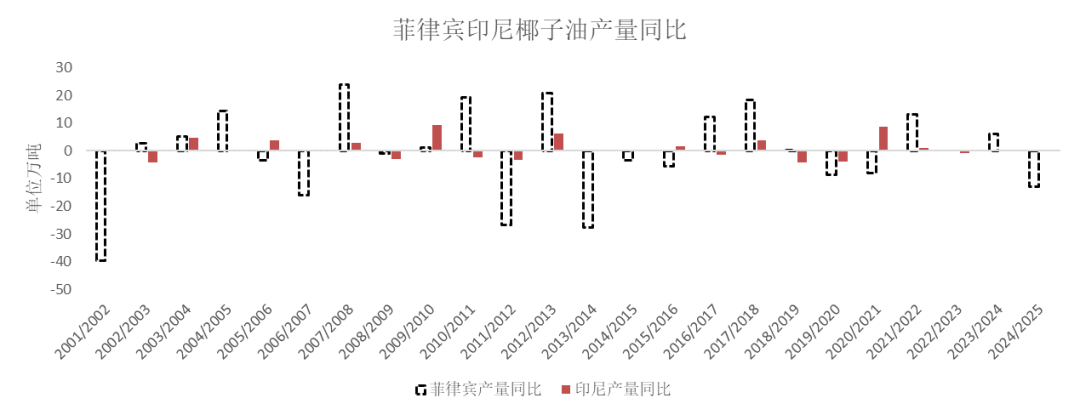

椰子油和毛棕榈仁油价格波动更大。我们能发现菲律宾椰子油的供给不稳定,波动较大,印尼相对偏稳定。我们预计原因是菲律宾椰子主要是小农种植为主,施肥比例很低,在天气发生问题的时候,抗风险能力低的缘故。

菲律宾椰子树的平均树龄已达60-70年,除了天气问题,树龄老化可能是产量下降的主要原因。菲律宾椰子树也面临重新种植的问题,菲律宾寻求从2023年到2028年每年种植20至 2500万棵树,或总共种植1亿棵树。2023年菲律宾已经补种了约200万棵,2024年的目标是800万棵。所以菲律宾未来几年也是需要关注椰子树的重新种植问题。

1、如果压缩的贸易环节没有利润,容易使得国内进口其他工业用单羧脂肪酸、精炼所得的酸性油进口量和氢化酯化或反油酸化的植物油、脂及其分离品贸易量下降。国内可供出口的UCO量存在减量。减少的量留在印尼本国,印尼可以自己需求或者通过出口途径投放到国际市场。(参考表格中的2025年预计1)。

2、如果贸易环节仍然有利润,预计中国可供出口的UCO量仍然比较可观(参考表格中的2025年预计2)。另外考虑到印尼和马来棕榈树龄老化,以及我们担心印尼和马来2025年产量存在下降的风险,所以其他工业用单羧脂肪酸、精炼所得的酸性油进口量和氢化酯化或反油酸化的植物油、脂及其分离品进行了一定的下调。

3、德国内阁批准了一项改革,限制石油公司结转多余的减排额度,要到2027年才会重新开放,这会使得石油公司在未来两年内不能使用过去的温室气体减排配额来实现目标,这样未来两年就需要去鼓励新的生产去产生新的减排额度,这样会增加生柴生产,鼓励原料的使用。德国生物柴油的原料主要是UCO和菜籽油为主。所以我们倾向于欧洲市场后续会增加原料的使用。所以预计后续观察是否中国UCO出口到欧洲市场会再度增加。

4、市场担心美国增加关税,如果明年关税上调,那么中国往美国出口UCO的这部分量容易减少。由于美国的UCO原料贸易存在一定的不确定性,有可能增加其他原料的用量,对美豆油需求存在边际利多。

对棕榈油的价格走势的看法如下:

1、长期的原因(以年为维度),油棕树存在树龄老化问题,需要重新种植,而印尼重新种植的资金来源也是通过出口收税来支持的,所以从出口国的利益角度看,他们乐见到高价格,去让他们的种植迭代的速度加快。所以我们倾向于需要给予棕榈油高溢价,并且需要给予较长的观察时间。具体可参考文章《为什么棕榈油如此强势?》。

2、短中期的原因主要是天气的问题造成棕榈树果串减产,而老龄树更承受不了不利的天气。2024年马来产区干旱的地方主要集中在吉兰丹州和丁加奴州和吉打州,上述3个区域产量占比为5%左右。2024年印尼干旱的地区是楠榜,该区域产量占比在1%。降水过多地区占比为21%,西苏门答腊降水过多的月份在1月到6月以及8月和10月。北苏门答腊降水过多的月份在4-6月和8-10月。所以我们对2025年印尼和马来的产量也存在担忧,后续需要持续关注。

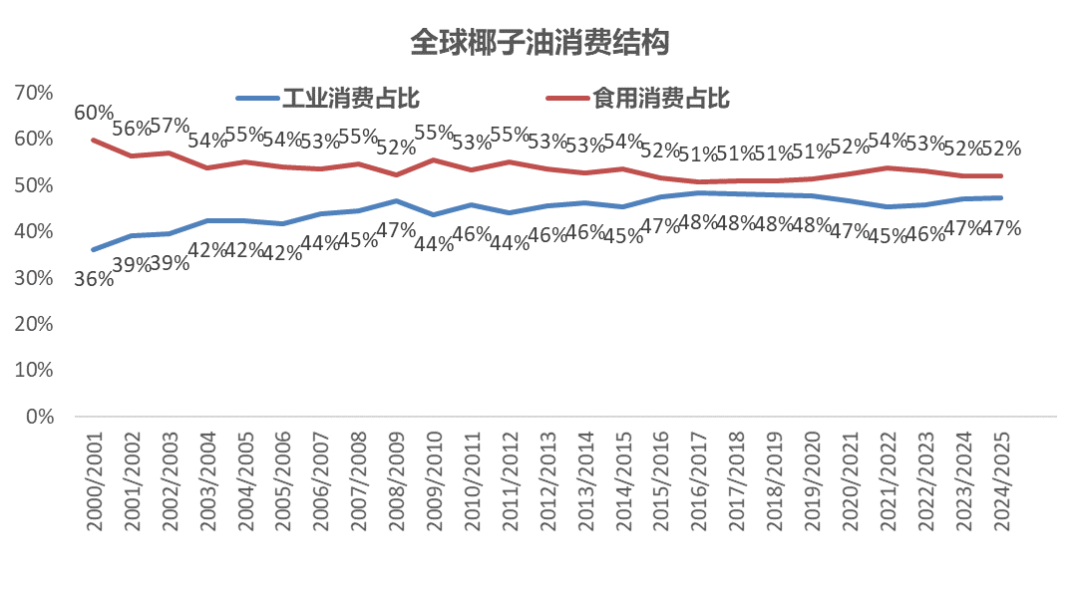

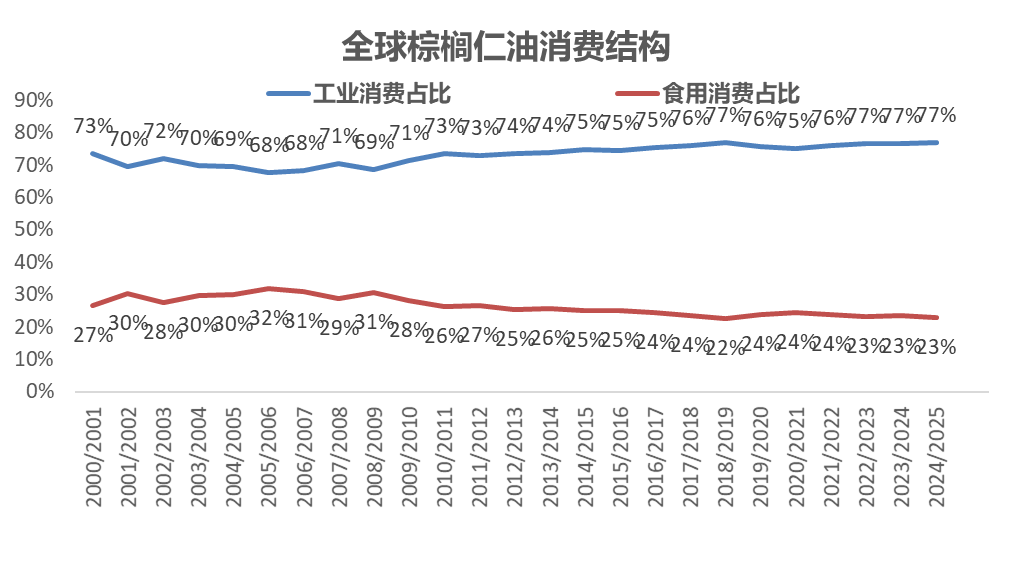

3、月桂酸体系的油脂,棕榈仁油和椰子油都要谨慎供给端的问题。主要是油棕树树龄老化面临重新种植,而椰子树也树龄老化面临重新种植。月桂酸体系的油脂工业需求端更为刚性。我们倾向于棕榈仁油和椰子油涨价的动能更强,去压缩下游日化和化妆品等行业的利润。月桂酸系统下的油脂强势,也会带动毛棕榈油的价格走强。

4、我们倾向于这一轮棕榈油的强势引领者是月桂酸系的油脂,棕榈仁油在树龄结构老化以及下游刚需还在增长的趋势下,要谨慎去试探历史前高甚至突破前高的风险。毛棕榈油方面在树龄老化以及印尼生柴需求还在不断增加的背景下,并受到棕榈仁油的带动,也要小心去挑战历史前高甚至突破历史前高的风险。棕榈油树龄老化的问题,未来需要对全球需求端进行压缩,如果需求能进行快速调整,那么行情会相对缓和,如果需求调整的慢,要谨慎极端行情的风险。葵油和棕榈油,豆油和棕榈油,菜油和棕榈油价差要谨慎全部被缩小,甚至往深度负价差去波动的风险,并要谨慎突破历史极端值发生的这种风险。豆粕品种要注意油脂对其进行定价,要谨慎在产地天气不发生问题的时候,价格要被油脂压制,要打开下行空间,以防止极端情况发生。