【农产品深度报告】

生物柴油专题报告—特朗普政府在生柴政策上的转变以及对油脂影响分析

核心逻辑:

1、本届特朗普政府并未完全否定新能源发展方面的政策主张,但会逐步取消拜登时代的清洁能源激励措施。

2、6 月,美国环保署(EPA)公布的新提案显示,2026 年生物燃料混合总量将增至 240.2 亿加仑,2027年增至244.6 亿加仑,较2025年的223.3 亿加仑有显著增长。

3、7月4日,特朗普签署国会两院通过的“大而美”税收与支出法 案,使其正式成为法律。

4、 日本电力中央研究所首席研究员上野贵弘撰文称,“大而美” 法案将大幅减缓太阳能发电、风力发电和电动汽车相关技术普及,使距离 2050 年实现净零排放的目标更遥远。

5、由于全球油脂油料供应持续增长,这为各国政府推动生物燃料政策奠定了物质基础。

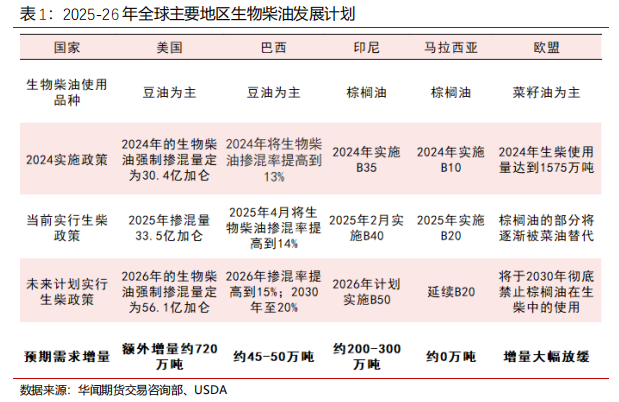

6、2025/26年度随着各国在生物柴油领域不断的加码,全球油脂板块一改2025年上半年的颓势,油脂需求端-生柴需求进入旺盛周期, 预计将在未来两年内为油脂板块引来 900-1100 万吨的需求增量。

特朗普对油脂影响

在特朗普第二任期开始前,市场普遍预计特朗普为了维护执政稳定,避免任期内出现政治冲突,平衡各方利益,倾向于放宽对炼油厂的义务要求,可能通过扩大豁免范围减少其混合压力。例如:特朗普在第一任期曾通过环保署(EPA)豁免大量炼油厂,导致生物燃料需求下降。然而,特朗普在第二任期开始后,对待生物燃料政策的态度发生一定幅度改变,体现出反反复复特征。但随着“大而美”法案的确立,全球生物燃料需求预期回升,特别是近阶段全球油脂价格已悄然走高。

一、特朗普在前后两个任期中对于新能源态度与政策的对比

1、特朗普在其第一任期(2017-2021年)对新能源的态度和政策主要体现:

特朗普认为可再生能源成本过于昂贵,这反映出他对可再生能源经济可行性的质疑。在他的能源规划中,可再生能源的发展可能会被置于次要低位。政策转向非常明显:与奥巴马政府推动清洁能源发展的政策相反,特朗普将重心转移到传统化石能源(石油、天然气和煤炭),并提出“能源主导”概念。

具体措施:

1) 放松对石化能源的环境监管。

2) 退出《巴黎协定》。

3) 开放海上油气资源的勘测和开采。

4) 最重要的措施包括,缩减对风能、太阳能及电动汽车等新能源产业的资金和补贴。

产生的影响:

传统能源产业得到振兴,但新能源产业发展受挫。

美国在特朗普任期内首次实现原油和石油产品的净开采。

新能源汽车产业在关键发展时期未能得到足够支持。

2、特朗普在其第二任期(2025-2028 年)对新能源的态度和政策主要体现。

政策方向:反反复复。与第一任期不同,本届特朗普政府并未完全否定新能源发展方面的政策主张,但会逐步取消拜登时代的清洁能源激励措施,总体上是对拜登政府所谓“绿色新政”以及福利与支出等政策的缩减 与调整。第二任期开始后,特朗普政府在新能源政策的反反复复以及“开倒车”的行为让国际市场感到担忧。

具体政策主张体现以下几个方面:

1) 美国总统特朗普 2025年1月20日签署行政令,宣布美国将退出应对气候变化的《巴黎协定》。一度让市场认为特朗普会贯彻其第一任期内政策主张,即支撑传统能源、抑制新能源产业发展。

2) 4 月初,特朗普政府推动石油巨头与农业生物燃料生产商达成协议,初 步计划将2026年生物的可再生燃料掺混义务(RVO)从33.5亿加仑提高至 47.5亿至55亿加仑,增幅达到41.8%~64.2%。

3) 6 月,美国环保署(EPA)公布的新提案显示,2026年生物燃料混合总量将增至 240.2亿加仑,2027年增至244.6亿加仑,较2025年的223.3亿加仑有显著增长。其中,生物质柴油掺混目标提升幅度突出,计划将2026 年RINs(可再生能源识别码)定为71.2亿个,相当于约56.1 亿加仑的实际掺混量,较2025年的33.5亿加仑激增67%,也高于此前市场预估的52.5亿加仑。

4) 7月4日,特朗普签署国会两院通过的“大而美”税收与支出法案,使其正式成为法律。该法案主要包括三个方面内容:1、延长特朗普在其第一个任期内于2017年通过的企业和个人减税措施,让小费和加班工资收入免于纳税等,其核心条款是降低企业税。2、共和党人竞选时提出的减税政策,逐步取消拜登时代的清洁能源激励措施。3、为特朗普打击非法移民提供资金。

产生的影响:

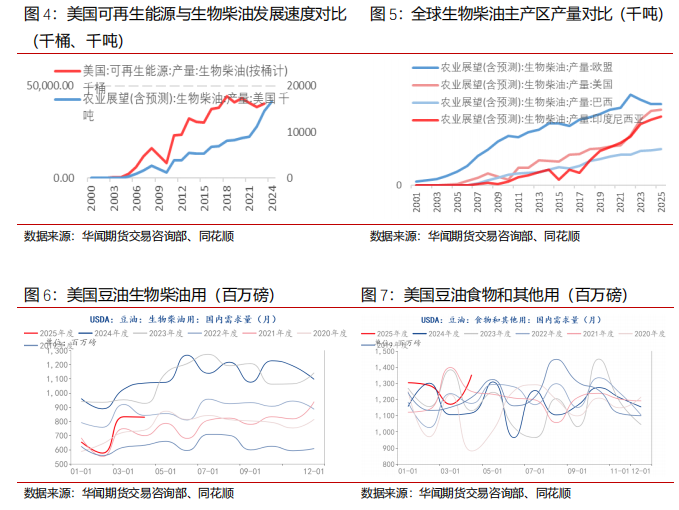

过去三十年美国广泛利用农作物资源来生产生物燃料。近年美国玉米产量的三分之一都被用于制造乙醇汽油,同时,超过40%的豆油则被转化为生物质柴油。

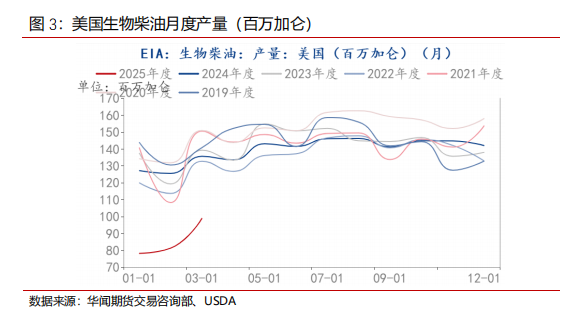

2025 年一二季度,在特朗普态度尚未明朗前,美国生物燃料产业增长趋势受阻,甚至燃料乙醇用量出现较为明显的下滑趋势。

事实上,特朗普在第二任期至目前为止是较为支持生物燃料掺混计划 的。比如,EPA 计划将 2026 年生物燃料掺混量同比提高了16.9 亿加仑,增加比例达到了7.57%。尤其生物柴油掺混量预期同比增加22.6亿加仑,增幅达到了 67%,相当于额外添加720万吨生物柴油。同时,美国参议院最新税收法案提出,将禁止使用北美以外原料生产的生物燃料申请45Z税收抵免。如该法案获得通过,将显著利好美国大豆和玉米种植商。故而 CBOT 美豆及玉米期价出现企稳走强迹象。有支持者认为,“大而美”法案是“奠定美国能源主导时代的基石”。

该法案实际上废除或削弱了拜登政府时期《通胀削减法案》中的大部分内容。日本电力中央研究所首席研究员上野贵弘撰文称,“大而美”法 案将大幅减缓太阳能发电、风力发电和电动汽车相关技术普及,使距离2050年实现净零排放的目标更遥远。

可再生燃料掺混义务RVO是美国汽柴油炼厂必须将一定数量的生物燃料掺混到汽油或柴油中,或者从已经履行掺混义务的炼厂购买信用额度RINs,以履行相应义务。

可再生识别号码(RINs)是美国国家环保局(EPA)根据2005年的《能源政策独立法案》和2007年的《能源独立和安全法案》规定的可再生燃料标准(RFS)要求,由可再生燃料生产者随着符合标准的可再生燃料一起产出的电子序列号。当生产商生产一加仑可再生燃料时,就会产生RINs,一RIN代表一加仑可再生燃料,RINs可以在各方之间进行交易。

二、对比拜登政府执政期间生物柴油政策导向

拜登执政期间通过《通胀削减法案》(2022),将生物柴油税收抵免 (BTC,40A 条款)延期至2024 年底,并维持1美元/加仑的抵免额度。在 该政策之下,传统能源生产商可以通过税收抵免获得利润。在40A条款到期之后,2025年1月10日拜登政府引入了45Z对BTC的替代,对低碳燃料提供差异化补贴,例如非航空燃料的可再生柴油(RD,通过加氢处理生产)、生物柴油(BD,通过酯交换反应生产)实行 0.2 美元/加仑的补贴,对可持续航空燃料(SAF)实行 0.35 美元/加仑的补贴。若生产商满足“现行工资标准”和“注册学徒要求”,抵免额度可提升5倍,即RD和BD抵免额度可提升至 1美元/加仑,SAF 抵免额度可提升至1.75美元/加仑。45Z政策还通过生命周期评估工具(GREET 模型)对原料来源进行严格筛选,旨在优先支持本土原料使用,限制进口原料的抵免资格,例如加拿大菜油虽然被纳入原料范围,但因其碳排放值过高,无法获得税收抵免;美国进口的废弃食用油(UCO)大多来自于中国,该政策也在限制UCO的进口,推动使用本土废弃油脂。

三、推动生物燃料政策的经济意义与对油脂影响分析

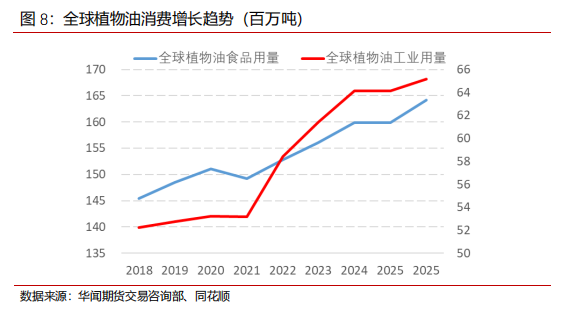

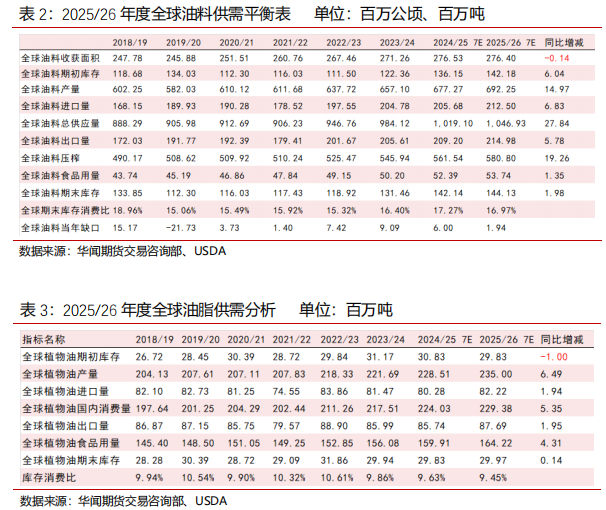

近年来,全球生物原料供应呈现持续走高特征。其中,全球三大经济油料增长幅度尤为明显。根据USDA最新月度报告数据显示,全球大豆供应连续三年增长,2025/26 年度全球大豆供应将达到4.2682亿吨,同比增加 595万吨。2025/26 年度全球油菜籽、葵花籽供应增长量也分别达到了451 万吨、414 万吨。导致全球油料价格整体处于相对高位。同样,南亚印尼 棕榈油产量也呈现连续多年走高趋势,这保障了印尼棕榈油出口量走高的同时,还能持续推进该国的生物柴油计划。

从总体情况来看,由于全球油脂油料供应持续增长,这为各国政府推动生物燃料政策奠定了经济物质基础。因此,从经济角度以及国家发展角度来看,相较于拜登政府周期,当前美国政府将更多的油脂油料用于生产 生物柴油具有比较优势。既可以消耗相对过剩供应量,以支持美国农民收入,保证农业产业持续投入,又达到环保的目的。当然,生物燃料供应持续增长是各国保障能源安全的重要基础,也是支持各国能源供应独立性的重要手段之一。

2025/26 年度随着各国在生物柴油领域不断的加码,全球油脂板块一改2025年上半年的颓势,油脂需求端-生柴需求进入旺盛周期,预计将在未来两年内为油脂板块引来 900-1100 万吨的需求增量。